这两年,美妆生意不好做。不少曾风靡一时的国货美妆,纷纷以清仓、甩卖、关店的形式告别了舞台。就连贝玲妃这样有底气的国际大牌也顶不住压力,悻悻败走。一边是老玩家出局,另一边新人还在进场。今年4月,资生堂旗下的品牌醉象正式进入中国内地。资生堂中国总裁兼CEO梅津利信自信表示现在入局“是非常好的时机”,随即线上线下全面布局:官宣代言人,在上海和成都做快闪活动,打造品牌社群俱乐部,并计划进驻全国250家丝芙兰门店销售。格局搅动,极具反差感的故事背

这两年,美妆生意不好做。不少曾风靡一时的国货美妆,纷纷以清仓、甩卖、关店的形式告别了舞台。就连贝玲妃这样有底气的国际大牌也顶不住压力,悻悻败走。

一边是老玩家出局,另一边新人还在进场。

今年4月,资生堂旗下的品牌醉象正式进入中国内地。资生堂中国总裁兼CEO梅津利信自信表示现在入局“是非常好的时机”,随即线上线下全面布局:官宣代言人,在上海和成都做快闪活动,打造品牌社群俱乐部,并计划进驻全国250家丝芙兰门店销售。

格局搅动,极具反差感的故事背后,折射出的是美妆护肤行业的残酷现实与挑战。

尼尔森报告数据显示,2023年中国化妆品市场增长至4142亿元,属稳步恢复态势。但据青眼情报发布的数据,今年一季度中国化妆品市场规模为2196.3亿元,同比下降了0.28%,低开低走。

消费者越来越谨慎是毋庸置疑的事实,去年国货美妆整体遭遇“按克算价”,高端化成为迷梦。同时消费者呈现两级分化,买大牌的只忠于大牌,买平替的想要更便宜,大部分中间档的品牌也是处境尴尬。

现实挑战和压力当前,行业不得不变。

营销大户们也开始省钱了

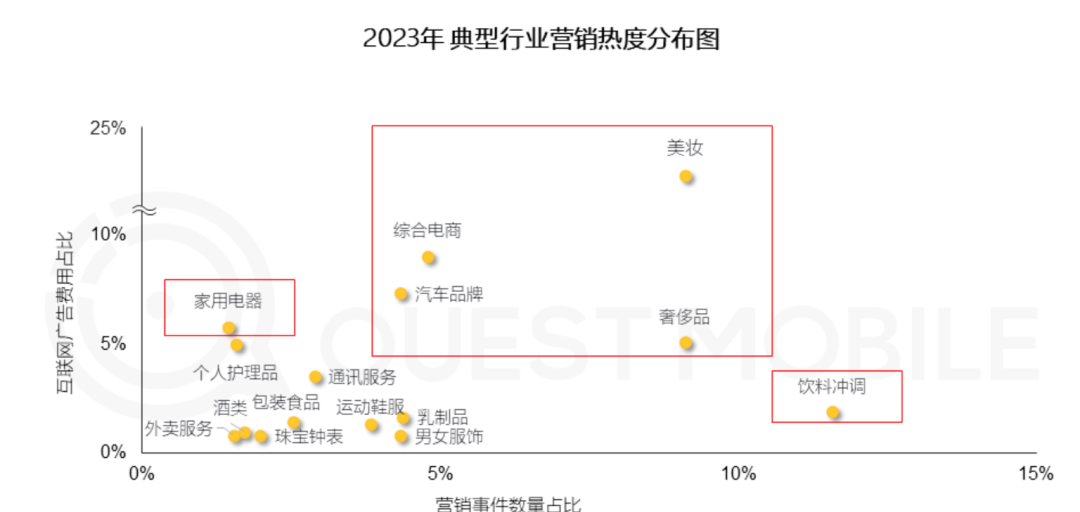

美妆一直是消费领域最“豪横”的营销大户。

以QuestMobile报告来看,2022年在大部分公司都开始降本增效时,美妆品牌们依然坚持“撒钱”,广告投入远超其他行业。2023年不论是从互联网广告费用还是从营销事件数量来看,美妆行业依然是遥遥领先。

图源:QuestMobile

猛砸钱,既是行业特性使然,也是行业竞争所致。你会发现,美妆护肤领域,新理念总是层出不穷,早C晚A、以油养肤、精简护肤、精准护肤、AI定制、科技抗老……品牌们使尽浑身解数给自己贴标签,没特点也得创造特点。

此时达人们是最佳鼓吹手,爆红的美妆护肤类产品几乎都是从博主达人们的短视频和直播间里走出来的。而节日和大促时,品牌就更会抓住每个人注意力,“下猛药”做营销反复种草。

但没有谁的钱是大风刮来的。从去年开始,变化出现了——头部玩家还在以高营销费用促进营收高增长,而已经有不少公司开始“控费”,营销自然是首当其冲。

2023年,华熙生物的销售费用为28.42亿元,同比减少6.79%;2024年一季度的销售费用为4.9亿元,同比减少19.01%。

财报中,华熙生物表示费用减少是因为对渠道结构进行调整,主要包括三方面行动:一是优化高费率渠道的占比,二是稳固并提高自营渠道的占比,三是提升运营效率。

简单来说,就是太贵的渠道少投放,更多去做相对省钱的品牌私域。财报中还特别提及,主品牌润百颜的自营渠道占比已经在提升,肌活、米蓓尔等品牌自营渠道占比超过各自品牌整体销售收入50%。

图源:华熙生物2023年财报

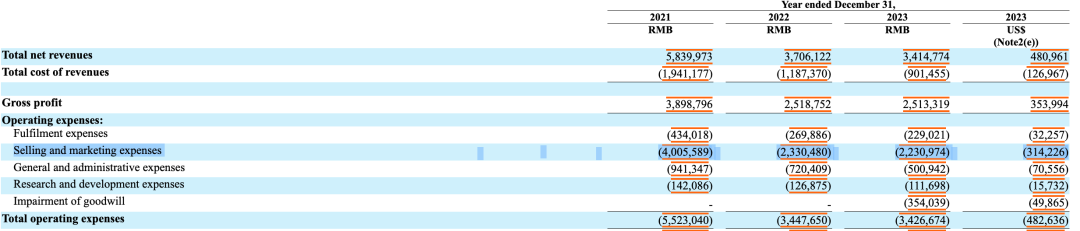

同样在营销上省钱的还有逸仙电商。

2022年,逸仙电商的营销费用同比大减41.8%至23.3亿元。2023年,在需要对完美日记进行品牌升级以及要推广新产品的大背景下,逸仙电商的营销费用仍同比减少了4.2%,为22.31亿元。

事实上正是从2022年开始,逸仙电商提出了新五年转型计划,盈利是其首个核心目标。于是优化成本势在必行,逸仙电商在过去两年间持续减少线上营销费用、提高营销效率,还关闭大量效益不好的线下门店。

图源:逸仙电商2023年财报

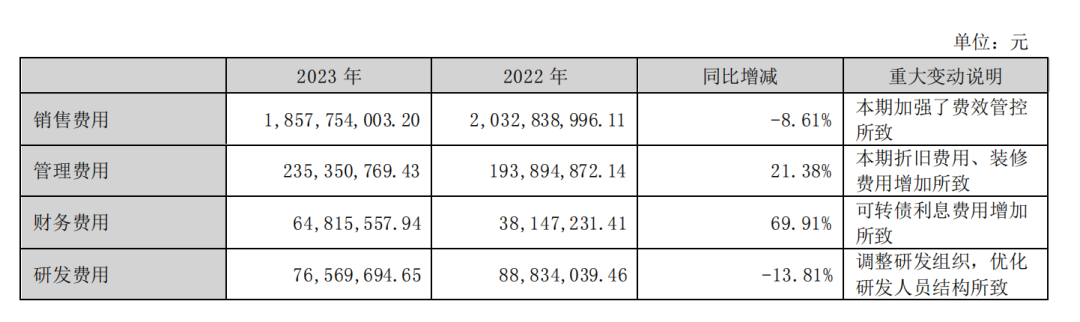

相比华熙生物和逸仙电商,水羊股份的省钱力度更猛。

2023年,水羊的销售费用为18.58亿元,同比减少了8.61%,可以说是所有可比的美妆公司中控费力度最大的。

并且不只是销售费用在减,水羊同时也在缩减研发费用,这也是一众公司里比较少见的。得益于“节流”力度之强,水羊2023年在营收同比减少4.90%的情况下,仍保持了盈利。

图源:水羊股份2023年财报

美妆行业的特性,决定了各大企业都离不开营销。但不同企业的销售及营销能力是有区别的:同样花钱,可能会带来不同成效;选择少花钱,也未必会弱势。本质上,过去那套崛起方法论早就成了“显学”,不断拉高着费用水位,弱化着营销差异。如今正是一个要去重新思考营销方式和效率的时候。

谁都得做「大单品」

以前大家都靠营销讲故事,现在开始减少了营销投入,也意味着真正的较量就回归到了产品本身——也就是行业中常提到的以“大单品”驱动整个品牌。

大单品是种从海外大集团到国内品牌都在应用的策略。比如雅诗兰黛从1982年推出“小棕瓶”特润修护肌透精华露,至今仍是品牌的代表性产品。

珀莱雅也是紧跟护肤领域“抗老”、“早C晚A”等大热概念,成功打造了爆品红宝石精华和双抗精华。2023年,主品牌珀莱雅营收能够达到71.77亿元,占总营收的八成,同比增长36.36%,大单品可以说是功不可没。

珀莱雅产品

去年上美股份(韩束)也是靠大单品策略实现了逆袭。2022年,上美股份还在经历营收、毛利、利润的三重跌。而到了2023年,上美股份的营收增速达到56.6%,为41.91亿元;毛利为30.19亿元,同比增长77.7%;同时归母净利润更是猛增213.5%至4.61亿元。

这一大逆转的最大功臣正是韩束。2023年主品牌韩束的营收达到30.9亿元,同比增长143.8%,在总营收中占比达到了73.7%。主推的红蛮腰系列在抖音成为了爆款,品牌全年在抖音GMV约达33.4亿元,同比增长约374.4%。

韩束红蛮腰系列

从以上诸多公司业绩变化就不难看出,大单品至关重要。

一方面,大单品的生命周期极长,产品可以持续升级迭代从而稳定消费人群,并且带动周边整个系列产品的销售。另一方面,大单品就是最强的品牌代言。当一个产品在市场上获得广泛认可并取得良好口碑时,它就能成为品牌最直接的代言,让消费者在第一时间联想到该品牌,保证品牌的认知度。

或许你仍会认为大单品的诞生更多还是靠营销“大力出奇迹”,但事实上细究来看,成就大单品少不了三个要素:

第一,是要和某个成份强绑定。比如珀莱雅“早C晚A”的成功,背后离不开其合作并投资了不少多肽原料供应商,韩束红蛮腰系列同样以“肽”为核心成份。薇诺娜主打草本成份做修护,成为这一赛道的代表品牌。

第二,是要抓核心需求去卷功效。早些年,国货美妆护肤品几乎都以“补水保湿”为主卖点,久而久之消费者会发现这个概念极其模糊,似乎用什么都能达到。现在各大品牌的功能点都相当“对症下药”,抗敏、祛痘、美白、抗衰,满足消费者根据自身情况选择的需求。

第三,是要靠线上渠道。尽管人人都讲线上特别卷、红利不再,但以“消费者在哪生意就在哪”的逻辑看,聚焦线上在当下仍是最有效。不过此前大家都是一窝蜂去抢新平台的流量红利,而现在华熙生物、上美股份等诸多品牌都更强调做自营,以相对省钱的方式在线上把握忠实用户。

讲AI+故事,拓洗护、食品品类

以大单品在市场中站稳脚跟之后,下一步又该怎么走?

拓品类、打造多品牌矩阵是紧随其后的一步。

一方面,拓品类即要在原有品类基础上找创新点,打造新的增长曲线。另一方面,消费者需求日益多样化,企业也势必要提供更多样化产品来维持市场占位。就如欧莱雅在官网写到:“我们深知美妆期待与需求千变万化,因此我们建立了包罗多元且互补品牌的丰富组合。”

目前国货美妆品牌拓品类的思路,首先是在护肤这个大领域内,再去细分找到新赛道。

以肤质来找细分赛道是一个主要方向。不同肤质有不同的护理需求和痛点,专注某一肤质人群品牌往往能提供更专业和个性化的产品。比如珀莱雅旗下的品牌悦芙媞,定位“油皮护肤专家”,主要针对的就是年轻油性肤质人群。

还有一大重要方向是婴童护理。比如贝泰妮旗下婴童护理品牌“薇诺娜宝贝”,在去年天猫“双 11”销售排名已是婴童护肤品类TOP3.2023年收入已达1.50亿元。上美股份在已有童护理品牌红色小象的基础上,还推出了针对儿童皮肤敏感的功效护肤新品牌newpage一页。

薇诺娜宝贝、红色小象、newpage一页

其次,洗护也成为了头部玩家们竞相入局的赛道。

比如珀莱雅推出的品牌off&relax,在2023年的营业收入已达到2.15亿元,同比增长率达71.17%。今年4月,珀莱雅再次推出新品牌“惊时”,进一步拓展了其洗护产品线。与此同时,福瑞达旗下的品牌“即沐”、上美集团的品牌“2032”以及华熙生物的“XLAB熙所”等等,也都在洗护市场中逐渐崭露头角。

off&relax、惊时、2032

过去洗护产品和护肤品一样,功能非常基础,最多就是去油去屑。但现在,各大品牌在洗护产品中也纷纷加上了“功效”,包括去用到一些新的成份、引入某种新科技配方等等。而这些功效,也都紧扣当下消费者最迫切的需求,蓬松、防脱、控油和抗衰等等。此外,品牌们也特意引入了更多诸如头皮微生态养护等新概念,不仅提升了产品的科技感,也增加了消费者对产品的好奇心和购买欲望。

除了“外用”,也有玩家们向着“内服”这一方向探索,将功效用在了食品上。

比如华熙生物就是这一领域最早试水的玩家,从2021年开始公司就开始跨界食品,先后做过辅助睡眠的食品,添加进玻尿酸成份的饮用水等等。贝泰妮旗下品牌贝芙汀强调了为用户提供一整套祛痘解决方案,其中就有功能性食品来做辅助。

华熙生物旗下功能性食品品牌

不过大部分品牌并未涉足这一领域,主要还是在于市场口碑和信任度不高,行业发展进度一直较为缓慢。华熙生物虽较早就开始尝试,但2023年其功能性食品业务也在下滑,收入为0.58亿元,同比减少了22.53%。

相比去做被质疑是“智商税”的功能性食品,“AI+”的故事显然更有吸引力,也更适合当下。

从去年起AI大模型掀起了巨浪,技术在各个行业快速落地应用,大家都期盼能够因为AI“重做一遍”,让行业产生巨大变革。看似没有太多交集的美妆护肤行业,其实也在尝试搭乘AI这趟列车。

一方面,AI可以应用于产品研发和组织管理层面,对内发挥效用。另一方面,各品牌也在To C应用AI技术。比如美妆方面,花西子等品牌通过和技术服务商合作推出过“虚拟试妆”功能,即用AR技术在屏幕上,让用户们在线上尝试不同的化妆风格。护肤领域,贝泰妮上线了AI小程序去做皮肤状态检测,让用户通过小程序就能生成一套适合个人的护肤方案,获得一整套产品搭配和使用推荐单。

事实上,拓展品类的要求很高,需要较强的产品研发实力、也需要前瞻的眼光找准市场定位。若是参考海外大品牌的快速收购模式来拓展,也并非万事大吉,后续仍要保证其差异化定位、优势、运营水平能力等等,否则也容易被替代而掉队。

贝泰妮旗下品牌贝芙汀AI测肤小程序

回溯过往,国货美妆曾精准把握渠道变迁的脉搏,迎来飞速发展的黄金期,众多品牌红极一时。然而,当整个赛道从过热走向冷静,再叠加上消费市场趋于“理性”的变化,红利旋即变红海。那些习惯了大水漫灌做营销的网红品牌,无一例外都面对着生存困境。

挑战和压力都摆在了国货品牌面前,而同时国际大牌依然稳坐市场,旗下新品牌和新产品层出不穷。没有人能够靠某种玩法、某个渠道的红利而轻松起势,再造增长神话,真正的实力较量如今其实才刚刚开始。